Dai servizi di pagamento alla raccolta fondi, buy fino alle gestioni. Per l’innovazione tecnologica banche e startup hanno speso 485 miliardi, seek più di ogni altro settore. Italia in ritardo, for sale ma nel 2015 si prevedono grandi numeri(di ANDREA GRECO, La Repubblica)

Dai servizi di pagamento alla raccolta fondi, buy fino alle gestioni. Per l’innovazione tecnologica banche e startup hanno speso 485 miliardi, seek più di ogni altro settore. Italia in ritardo, for sale ma nel 2015 si prevedono grandi numeri(di ANDREA GRECO, La Repubblica)

MILANO – Ci ha messo un po’ ad arrivare, la tecnologia applicata ai servizi finanziari, ma nel 2014 i grandi numeri stanno arrivando. Nel mondo si parla ormai di un fiume di miliardi: 485 secondo Gartner quelli investiti nell’anno che si chiude per l’innovazione tecnologica in finanza, più che ogni altro settore. In Italia siamo ancora ai milioni, e pochi: 7 per l’esattezza, con 107 aziende startup di cui quasi metà sono di raccolta fondi (crowdfunding). Ma il ritmo della crescita proseguirà forte nel 2015, e il settore del “Fintech”, che mischia finanza e tecnologia, colmerà il ritardo accumulato e legato a diversi motivi come l’alta regolazione del settore, le barriere culturali e tecnologiche, la forza conservatrice della lobby bancaria. Una decina di anni fa erano stati i servizi di pagamento il Cavallo di Troia della finanza telematica. Poi sono venute le piattaforme per scambiare denaro – e pochi giorni fa a Wall Street è sbarcata Social Lending, spuntando una capitalizzazione per una decina di miliardi. Poi le monete virtuali, con tutto il fascino che può evocare una valuta scollegata a un paese e alla sua banca di emissione (e le problematiche connesse, vedi le speculazioni sui Bitcoin, e la sua rumorosa caduta che ne ha fatto la peggior valuta del 2014 con un deprezzamento del 56%). Ma il filone ultimo nato, che nel gergo degli utenti viene chiamato dei Robo-advisor, sembra in prospettiva il più promettente, e riguarda l’investimento di denaro online.

“La tecnologia ci permette di consigliare alle persone come investire in modo molto più indipendente ed efficiente rispetto ai tradizionali canali finanziari – dice Paolo Galvani, presidente di MoneyFarm -. Fino a ieri per avere consigli di gestione bisognava ricorrere ai canali bancari e ai promotori finanziari, con le note dinamiche di conflitti di interesse e di scarsa autonomia rispetto alle fabbriche prodotto”. Mentre i consulenti indipendenti hanno spesso costi eccessivi se le somme investite sono limitate, nell’ordine di qualche migliaio di euro. “La tecnologia dà le risposte adeguate – continua Galvani -: può offrire un servizio diffuso per soluzioni di investimento con cifre anche piccole e spirito di indipendenza. Un Robo-advisor guadagna solo con la commissione del cliente: quindi è totalmente allineato al suo interesse”. MoneyFarm ha raccolto finora più di 4 milioni di euro e Galvani è anche tra i fondatori di Prestiamoci, la prima comunità di prestiti tra persone nata in Italia, e da poco venduta a Trustbuddy che opera nei finanziamenti P2P (tra soggetti paritetici). Significative nella nicchia sono anche le esperienze di Eppela e AdviseOnly, mentre dal canto loro e con ben altri budget le banche tradizionali cercano di non perdere il presidio della clientela.

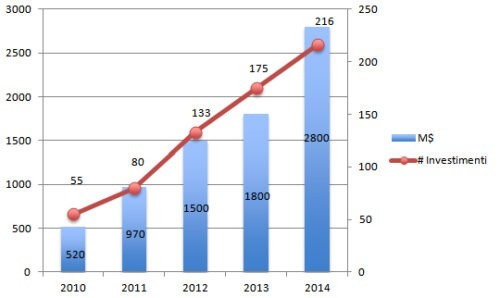

Oltre alle big Intesa Sanpaolo e Unicredit, vanno segnalati gli investimenti di Mediolanum, Mediobanca con Chebanca! e Mps con Widiba, per giungere ai clienti più giovani e remoti. In Europa, secondo StrategyEye, gli investimenti di capitale di rischio – il primo a muoversi – in aziende del settore nel 2014 sono saliti a 2,8 miliardi di dollari, molto più degli 1,8 miliardi dell’anno prima. I paesi più interessati sono Gran Bretagna, Irlanda, Germania, Russia, Francia.

Anche qui l’Italia è indietro, ma il ritardo costituisce un’opportunità, specie alla luce della rapida diffusione degli smartphone nel paese. “Il 2015 non può che essere un altro anno di crescita – aggiunge Galvani – anche perché nel sistema degli investimenti c’è ancora tanta inefficienza, quindi lo spazio per crescere è grande: prevedo un aumento significativo dei volumi raccolti dai fondi gestiti da Robo-advisor”.